Vir: The Aden Forecast

Skoraj vse države po svetu se soočajo z negativnimi obrestnimi merami in trend se še širi. Negativne niso le kratkoročne obrestne mere, ampak tudi dolgoročne. Če danes kupimo 10 letno državno obveznico po ceni recimo 1.000 ameriških dolarjev, bi jo ob zapadlosti lahko prodali po recimo 950 ameriških dolarjev. Gre za pojav, s katerim se svet še nikoli ni soočil in hkrati pojav, ki nasprotuje vsem zakonom delovanja globalne ekonomije. Prav zato nihče točno ne ve, kako se bodo razmere razvile, in kakšne bodo posledice za posamezne države ter celotno globalno gospodarstvo.

Načeloma se obrestne mere znižajo ob recesiji, bolje rečeno, znižajo jih centralne banke, z namenom spodbude gospodarske rasti. Ameriška centralna banka Fed je na primer obrestne mere v času finančne krize znižala za 5 odstotnih točk. Trenutno rekordno nizke obrestne mere ne omogočajo večjih nadaljnjih znižanj, vsaj ne brez tega, da bi padle pod 0. Trenutno so ZDA ena redkih večjih držav, kjer so obrestne mere pozitivne, okrog 2 odstotka. Globalno gospodarstvo beleži nizko stopnjo rasti, prav zato je neobičajno, da države obrestne mere nadalje znižujejo, namesto da bi jih postopoma zviševale. Iz tega lahko sklepamo, da so voditelji skeptični glede ekonomske rasti in morda tudi v pričakovanju nove recesije, ali pa jo poskušajo preprečiti.

Analitiki v poročilu The Aden Forecast razlagajo, da centralne banke v splošnem znižujejo obrestne mere s ciljem zagona gospodarske rasti, vendar trenutno niso najbolj učinkoviti. Vsekakor je ta ukrep odložil novo recesijo, ni pa omogočil stabilne gospodarske rasti. Ukrepi, ki so bili včasih učinkoviti niso več, kar je zelo zaskrbljujoče. Težko je ponovno zagnati gospodarstvo, ker nekatere države še niso popolnoma okrevale od deflacijskih pritiskov, ki so se pojavili s finančno krizo po letu 2008. Morda je postal svetovni dolg prevelik in na tej točki nevzdržen. Kljub negativnim obrestnim meram svetovni dolg raste, kar pomeni, da investitorji še naprej kupujejo obveznice z negativnimi obrestnimi merami, njihova cena pa posledično raste. Gre za paradoks in prej ali slej bo prišlo do preobrata.

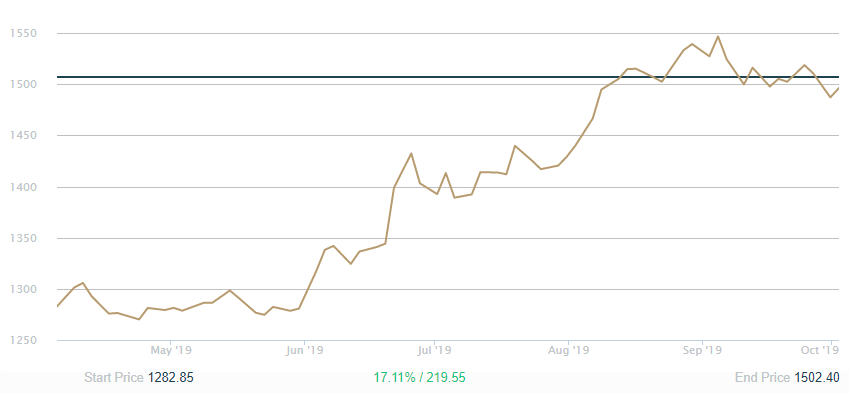

Zlato se je v zadnjih mesecih ponovno izkazalo za varno in optimalno naložbo, posebej v razmerah finančne in geopolitične negotovosti. Med vzroki so negativne obrestne mere, volatilni kapitalski trgi, nepredvidene monetarne politike, mednarodne napetosti. Cena zlata je v septembru letos dosegla najvišjo vrednost v zadnjih šestih letih in pol, 4. septembra kar 1.546 ameriških dolarjev za trojsko unčo. Narasla je tudi cena srebra in platine. Vse prej naštete razmere, skupaj z napetostmi med ZDA in Kitajsko, so pripomogle k rasti cen plemenitih kovin v zadnjih mesecih. Mnoge empirične študije so dokazale, da zlato velja za učinkovito zavarovanje v času tržnih šokov in finančnih pretresov. Svetovno gospodarstvo stoji na krhkih tleh, razmere se lahko hitro poslabšajo in prav zato je smotrno imeti v portfelju delež zlata. Ne le zato, ker bi v tem primeru cena zlata narasla, ampak tudi zaradi finančne neodvisnosti in varnosti posameznih držav in vsakega posameznika.

Gibanje cene zlata v zadnjih 6 mesecih, v ameriških dolarjih za trojsko unčo

V finančnem poročilu The Aden Forecast vsi kazalniki močno kažejo na prihodnjo rast cene zlata. S tem mislimo tako na trenutne finančne in geopolitične razmere, kot tudi na tehnične kazalnike. Cena zlata je pred kratkim presegla tehnično mejo 1.536 ameriških dolarjev za trojsko unčo, kar pomeni, da trenda rasti cene zlata še zdaleč ni konec. Korekcije cene, ki običajno sledijo hitri rasti, so pričakovane in običajne. Velikokrat so te kratkotrajne in omogočajo nakup dodatne količine zlata po ugodnejših cenah. Trenutna spodnja tehnična meja je pri 1.400 in nadalje pri 1.320 dolarjih za trojsko unčo.

Od maja letos je cena zlata v ameriških dolarjih narasla za 22,7 odstotkov. Cena zlata je v trendu rasti od decembra 2015, vendar, ko rast primerjamo z bikovskim trendom v 70 letih ali v obdobju 2001-2011, lahko vidimo, da je to šele začetek. Potencial za nadaljnjo rast cene zlata je ogromen. Ne pozabimo, predsednik Donald Trump ne stremi le k dodatnemu znižanju obrestnih mer, ampak tudi k zniževanju vrednosti dolarja. Od centralne banke želi in pričakuje ukrepe v to smer, kar se bo po napovedih poročila The Aden Forecast prej ali slej uresničilo. Padanje vrednosti dolarja tradicionalno sovpada z rastjo ceno zlata.

Močna podpora ceni zlata je tudi na strani povpraševanja. Centralne banke so neto kupci zlata od leta 2010. V mesecu septembru je ANZ (skupina bank Avstralije in Nove Zelandije) potrdila, da centralne banke stremijo k večanju zlatih rezerv. Nakupe večjih količin monetarnega zlata lahko spet pričakujemo s strani Kitajske in Rusije. Rusija je za ZDA, Nemčijo, Italijo in Francijo po novem peta država z največjo količino monetarnega zlata. Zdi se, kot da centralne banke z nakupi zlata poskušajo zaščititi finančno stabilnost držav, saj se zavedajo, da je globalno gospodarsko stanje alarmantno. World Gold Council poroča, da je povpraševanje po fizičnem zlatu v drugem četrtletju letos doseglo najvišjo raven v zadnjih treh letih. Količina izvoza zlata iz Švice v Veliko Britanijo pa je julija letos dosegla najvišjo raven od leta 2012.

Prevod: Špela Poljak