Skoraj 90 odstotkov razvitih držav se trenutno sooča z obrestnimi merami blizu ničle. Ponekod so obrestne mere celo negativne, kar pomeni, da mora komitent dejansko banki plačati, če želi denar hraniti na banki. Nizke obrestne mere prevladujejo tudi na trgu obveznic, saj skoraj polovica obveznic izplačuje obresti nižje od odstotka, zato varčevanje v naštetih oblikah ni smotrno. Posledično so posamezniki, podjetja in druge institucije bolj nagnjeni k posojanju denarja in ne varčevanju. Ne glede na to, da je ravno dolg tisti, ki je sprožil svetovno finančno krizo v letu 2008, se ta do danes ni nič zmanjšal. Ravno nasprotno, danes je dolg na globalni ravni za 40 odstotkov višji kot pred začetkom krize in znaša približno 200 bilijonov ameriških dolarjev. Dolg še naprej narašča, zaradi česar je finančni sistem ranljiv in s tem neodporen na nove tržne šoke.

Eden izmed negativnih vplivov dolga je, da povečuje deflacijske pritiske. Japonska ima najvišje razmerje med dolgom in BDP v razvitem svetu, bori se z deflacijo, recesijo, nizko gospodarsko rastjo in se zadnjih 20 let poslužuje stimulativnih ukrepov za zagon gospodarstva. Globalni finančni sistem je sedaj odvisen predvsem od intervencij centralnih bank (vključno s FED). Za trg je pomembno, kakšne ukrepe sprejema Fed in centralne banke, na primer glede obrestnih mer. Vsi ostali parametri finančnih trgov so trenutno sekundarni. IMF napoveduje, da bo letos svetovna gospodarska rast najnižja kot leta 2009, veliko držav je v recesiji. Ob takšnih razmerah ameriška centralna banka FED ne more povišati obrestnih mer, tudi če bi želela. Taka poteza bi bila namreč preveč tvegana in bi v recesijo porinila še več držav.

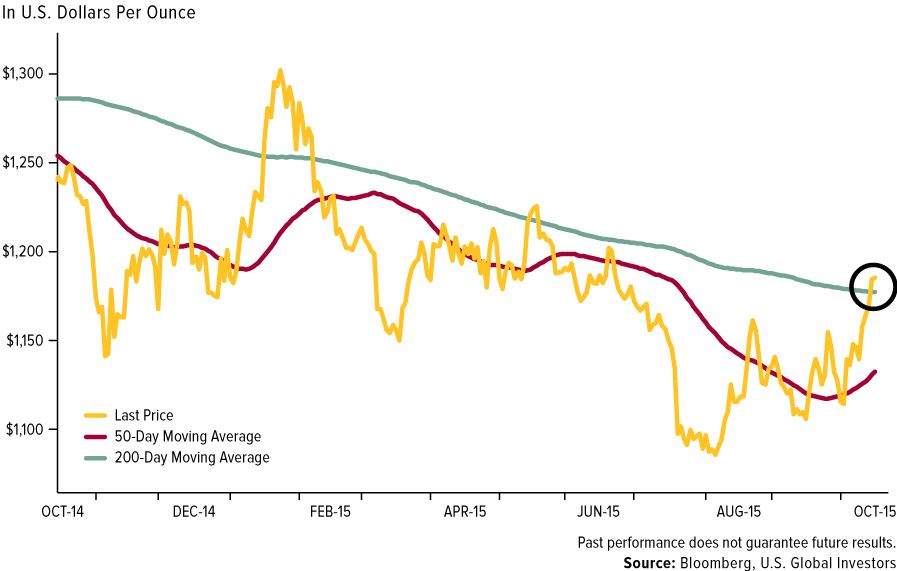

The Aden Forecast v prihodnjih mesecih predvideva padec vrednosti dolarja, obenem pa rast ostalih valut ter cene zlata in srebra, ki pa je v zadnjem mesecu že porasla. Najnižjo ceno letos smo zabeležili 24. julija (1.080 dolarjev za trojsko unčo), od tedaj postopno raste. Investitorji se sedaj zavedajo, da je dvig obrestnih mer v letošnjem letu malo verjeten. Kar je seveda slab znak za dolar in dober za ostale valute in zlato.

Od sedemdesetih let oziroma od začetka prostega oblikovanja cene zlata na trgu, se vrednost dolarja in zlata pogosto gibata v nasprotni smeri. V letih 1980, 1995 in 2011 je recimo začela vrednost dolarja rasti in cena zlata padati, kar je trajalo približno pet let. Analitiki so iz teh preteklih obdobij oblikovali vzorec gibanja cene, po katerem bi lahko bilo naslednje leto za ceno zlata prelomno. Cena zlata je pravkar presegla drseče povprečje zadnjih 200 dni, kar je dober znak za potencialni nov bikovski trend.

Mnogi se sprašujejo, kako bi cena zlata reagirala na zvišanje obrestnih mer. Če bodo kratkoročne obrestne mere višje od stopnje inflacije, lahko dvig obrestnih mer negativno vpliva na zlato. Vendar to ni edini dejavnik, ki vpliva na gibanje cene, upoštevati je potrebno tudi druge zelo pomembne dejavnike.

- Zlato je oblika varne naložbe (safe haven) in njegova cena raste v nestanovitih razmerah, tržnih šokih, ekstremnih obdobjih kot so vojne, obdobjih visoke inflacije in deflacije.

- Povpraševanje po zlatu je veliko. Povpraševanje po fizičnem zlatu zadnja leta presega ponudbo. Prodaja ameriške kovnice US Mint je v tretjem četrtletju letos dosegla raven iz leta 2013, ko so cene plemenitih kovin po 12 letih padle. Podoben trend beleži tudi Velika Britanija, prav tako se povečujejo zaloge ETF.

- Vrednost vseh zalog zlata na svetu je približno šest bilijonov dolarjev, kar je v primerjavi z vrednostjo celotnega dolga (200 bilijonov) izredno malo.

Prevod: Špela Poljak