Vir: The Aden Forecast

V zadnjem mesecu je bila pozornost investitorjev in javnosti usmerjena k Franciji, kjer so potekale predsedniške volitve. Po tem, ko so Britanci izglasovali izstop iz EU, so mnogi špekulirali, da ji bo sledila še Francija. Francija je pomemben člen unije in zmaga predsedniškega kandidata, ki podpira izstop, bi lahko pomenila njen razpad. Ta negotovost je z zmago Emmanuela Macrona zbledela.

Predsedniške volitve v Franciji pa niso edine, ki so prinesle negotovost na finančne trge. Tu so še geopolitične negotovosti povezane s Severno Korejo, naraščajoči dolg ZDA, zmanjšanje števila bančnih posojil in stagnacija gospodarske rasti v prvem četrtletju. Centralne banke so z nakupi obveznic v zadnjih letih porinile obrestne mere pod ničlo oziroma so izčrpale trg obveznic. Da bi v skladu s trenutno monetarno politiko še naprej povečevale bilance, so banke pričele z nakupovanjem delnic, katerih vrednost je trenutno v vzponu. Švicarska centralna banka ima na primer za skoraj 500 milijard dolarjev premoženja v delnicah. Delnice so v tem trenutku precenjene, ob naslednjem padcu vrednosti bodo v veliki meri prizadete tudi centralne banke, kar predstavlja nevarnost za stabilnost bančnega sistema. V preteklih obdobjih so bile prav centralne banke tiste, ki so z različnimi ukrepi pristopile k reševanju globalnih finančnih problemov. Ob taki stopnji odvisnosti bank od delniških trgov se lahko vprašamo, ali bo to sploh še mogoče, se sprašuje The Aden Forecast.

S strani Fed lahko letos najverjetneje pričakujemo nova zvišanja obrestnih mer, saj se stopnja inflacije giblje po pričakovanjih, oziroma se počasi povečuje. Rast obrestnih mer sicer lahko vpliva na padec cene zlata, vendar jeto zelo odvisno od stopnje inflacije, splošnega stanja ekonomskega okolja in dejanske višine obrestnih mer. Tudi v primeru zvišanja obrestnih mer s strani Fed, bodo te še vedno relativno nizke. Inflacija lahko medtem porine realne obrestne mere pod ničlo, kar bo povzročilo dvig cene zlata ne glede na zvišanje obrestnih mer. Tudi politične in gospodarske razmere v svetu predstavljajo podporo ceni zlata.

V sredini aprila je cena zlata narasla na približno 39 €/g na račun zaostrenih razmer na Kitajskem, v Siriji, Rusiji, Severni Koreji in ZDA. S tem se je zlato ponovno pokazalo kot močno varno zatočišče. Poleg tega je k rasti prispeval tudi šibek dolar. Vrednost dolarja naj bi se po poročanju The Aden Forecast nadaljevala tudi v prihodnjem mesecu. V zadnjem mesecu so se geopolitične napetosti v svetu nekoliko umirile, vendar še zdaleč niso stabilne, kar se odraža tudi v velikem povpraševanju po zlatu.

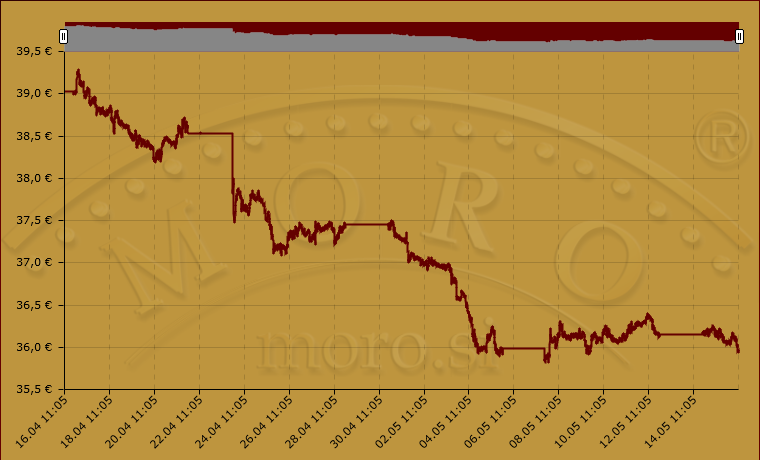

Graf gibanja borzne cene 1 g zlata zadnjih 30 dni

Uvoz zlata v Indijo in Kitajsko se je v marcu podvojil in dosegel največje ravni v zadnjem letu. Iz kitajskega zlatarskega združenja (China Gold Association) poročajo, da se je prodaja zlatih palic povečala za 60 odstotkov. Podoben trend beleži tudi Rusija. Investitorji se želijo zavarovati pred političnimi negotovostmi v svetu (trenutno najbolj v Severni Koreji in ZDA), za kar je zlato več kot primerno, kot se je že mnogokrat izkazalo v preteklih desetletjih. Povečano povpraševanje po zlatu, ki izvira iz teh negotovosti in padec vrednosti dolarja predstavljajo podporo za dolgoročno rast cene zlata, ki je neizbežna.

Od decembra lani do letošnjega aprila je dolarska cena zlata narasla za 14,5 odstotka, od tedaj je sledila korekcija (trenutno se cena zlata giba okrog 1.235 dolarjev za unčo oziroma 36 €/g). Vendar ima cena zlata močno podporo pri 1.200 dolarjih za unčo; tudi v kolikor pade na nivo 1.160 – 1.170 dolarjev za unčo, je trg zlata še zmeraj v dolgoročnem trendu rasti. Ta bo ponovno vstopil v ospredje v kolikor cena zlata doseže in ostane nad nivojem 1.240 – 1.255 dolarjev za unčo. Po tehničnih analizah je naslednja pomembna meja pri 1.295 dolarjih za unčo in nato pri 1.380 dolarjih za trojsko unčo (avgusta lani). V tem primeru gotovo sledi letna rast cene zlata, ki naj bi rekordne vrednosti dosegla okrog leta 2020, še predvideva The Aden Forecast.